La deuda más la deflación son un cóctel mortal

En las últimas fechas los mercados bursátiles caen a plomo y se suceden en la prensa económica los augurios apocalípticos. Una de las declaraciones más sonadas de los últimos días ha sido la de Bill Gross, uno de los gurús más reputados de la renta fija, quien pronostica que el actual mercado mundial de deuda estallará en algún momento “como una supernova”. La metáfora resulta suficientemente descriptiva y los mercados se han mostrado sensibles a esta declaración porque, en el fondo, saben que puede tener parte de razón.

¿Por qué estamos en peligro?

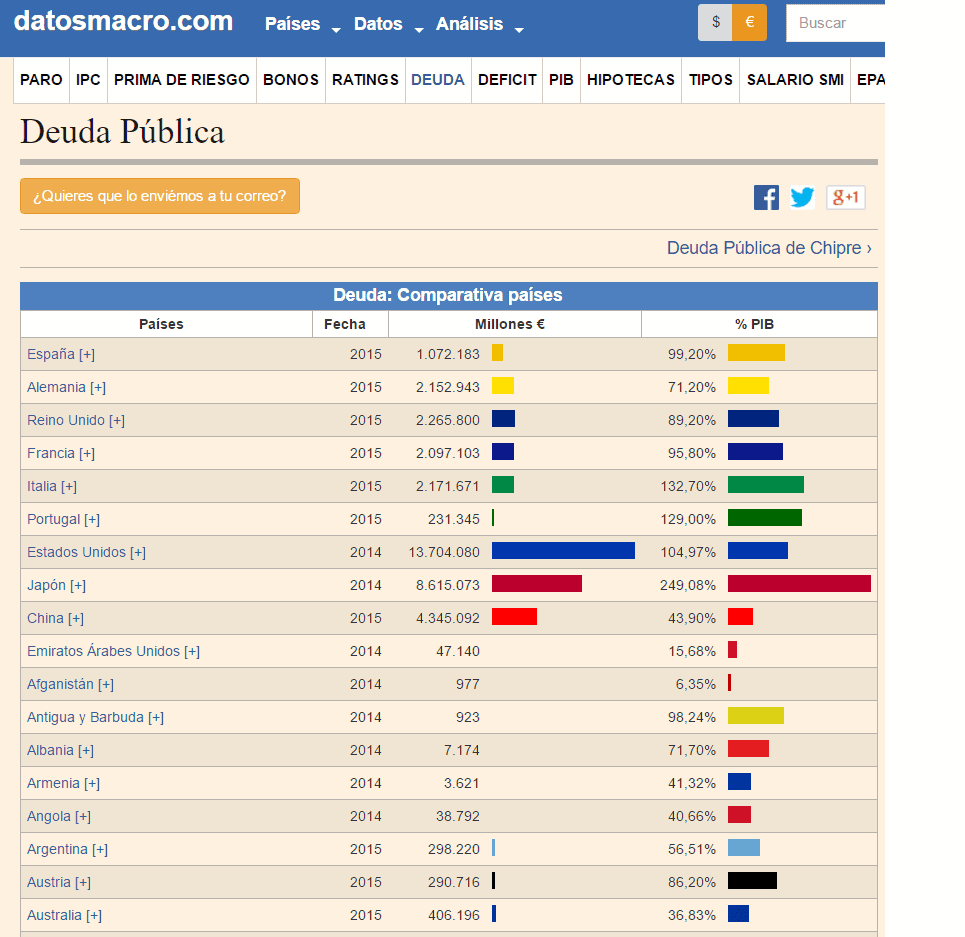

La razón primordial y más evidente es que la deuda mundial ha alcanzado unas cotas en el límite de lo asumible para poder ser pagado algún día. La deuda pública de España ronda el 100% del PIB (una proporción astronómica), pero la de los EEUU ya está en el 104% del PIB, la de Italia en el 132%, la de Japón en el 240%… toda esta montaña de dinamita sólo necesita, como el cementerio de neumáticos de Seseña, una chispa para convertirse en supernova, pero es que además estamos en una situación especial.

La inflación

En el mundo que hemos conocido en las últimas décadas, el estado habitual de la economía era la inflación, la cual favorece al deudor. Imaginemos que usted compra una casa de 100.000 euros, para lo que pide un crédito de 100.000 euros, al 1%, con un sueldo anual de 10.000 euros, a pagar en 10 años. Supongamos que la economía se recalienta, la inflación se dispara y acaba habiendo al final del período una inflación del 5%.

El dinero que usted pacto inicialmente pagar por la casa, sumando el precio más los intereses del préstamo, va a ser de poco más de 110.000 euros.

Al cabo de 10 años, con una inflación del 5% anual, el precio de la casa podría haber subido a 164.000 euros, mucho más que el montante del crédito.

Si su salario ha crecido conforme a la inflación, en vez 10.000 euros anuales al cabo de 10 años estará ganando más de 16.000. En estas condiciones es difícil que usted no consiga pagar su casa y devolver el crédito con normalidad.

Es decir, la inflación tiene otras derivadas negativas, pero beneficia al deudor.

La deflación

El problema con el mundo actual es que los síntomas parecen indicar que podemos estar entrando en una era de deflación, situación en la que lleva muchos años Japón tras explotar una inmensa burbuja inmobiliaria y crediticia en los 90, ¿les suena familiar?

Si volvemos al ejemplo anterior, las tornas de vuelven absolutamente en contra del deudor.

Al cabo de 10 años, es posible que la casa por la que pagó 100.000 euros valiera 50.000. También es posible que su sueldo ya no sea 10.000 euros sino una cantidad sensiblemente menor. Y si no puede pagar el crédito y el banco se queda con su casa, el banco tendrá un crédito impagado de 100.000 euros y una casa que sólo vale 50.000.

La cantidad de deuda acumulada en el mundo (y sólo hemos citado la pública) es tal que ya con un escenario de inflación sería complicado devolverla, pero si entramos en un escenario de deflación… Naturalmente no es inevitable que esto vaya a pasar, pero digamos que las posibilidades están creciendo de una forma un tanto preocupante, lo que periódicamente se está reflejando en el nerviosismo de los mercados.

En este nuevo escenario deflacionista pasan algunas cosas a las que quizá debemos acostumbrarnos. Puede ser que el dinero que tenemos debajo del colchón, inmóvil, sin invertirlo en nada, cada vez tenga más valor. Es decir, el año que viene podremos comprar con un billete de 100 euros más cosas que el año corriente. Lo que este año cuesta 100 euros, el año que viene costará 98. Por esta misma razón, empieza a tener sentido pagar por prestar, no por pedir prestado como toda la vida.

¿Qué sentido tiene que el bono alemán tenga tipos negativos?

En la vieja normalidad, a uno le tienen que pagar por prestar dinero. Si uno presta 100 euros, espera que le devuelvan al menos 101. En la nueva normalidad deflacionista las cosas son distintas. Como el año que viene se podrá comprar por 98 euros lo que este año cuesta 100, empieza a tener sentido que si presto 100 euros me devuelvan 99. Desde luego va a ser difícil que me devuelvan 101. Claro que lo mejor puede ser no prestar el dinero, pero si no lo metemos debajo del colchón el banco o el estado no nos darán un interés positivo por nuestros 100 euros, sino uno negativo en virtud del cual nos quedarán 99. Eso sí, por lo anteriormente expuesto el año que viene podremos comprar con 99 euros más cosas que el año anterior con 100. ¿Quiere usted comprarse un piso, un coche, un portátil o un móvil? Espere al año siguiente y lo podrá comprar más barato y/o mejor. En realidad esto ya lo estamos viendo en los productos tecnológicos, la novedad sólo sería que se extienda a casi todos los sectores la deflación.

Un comentario

Y mientras tanto, Hillary Clinton se prepara para completar el destrozó mundial que empezó Obama, con medio planeta en guerra o aprestándose a ella.

Imagínense en ese momento, que en vez de un gobierno que sepa de economía, tenemos a un salchipapa como Garzón imprimiendo modeda falsa (expulsados del Euro y de la Unión Europea), Colau de Ministra de Vivienda, Carmen a de Justicia Social Revolucionaria, Er Kichi Ministro de Sustancias Psicotrópicas e Importaciones Caribeñas, y el Amado Líder Comandante Coletas a los mandos del juguete. De infarto.

Da infarto.

Todo y todos infartados.